Pour développer l’accession à la propriété, le Ministère du Logement a modifié en profondeur le Prêt à Taux Zéro de façon à le rendre bien plus performant. Ce dernier est plus simple et les conditions d’attributions plus avantageuses. D’abord, soulignons que chaque personne désirant acquérir sa première résidence principale dans le neuf ou dans l’ancien à rénover peut prétendre au PTZ 2016. Il lui suffira d’occuper le logement au moins 8 mois par ans pendant un minimum de 6 ans.

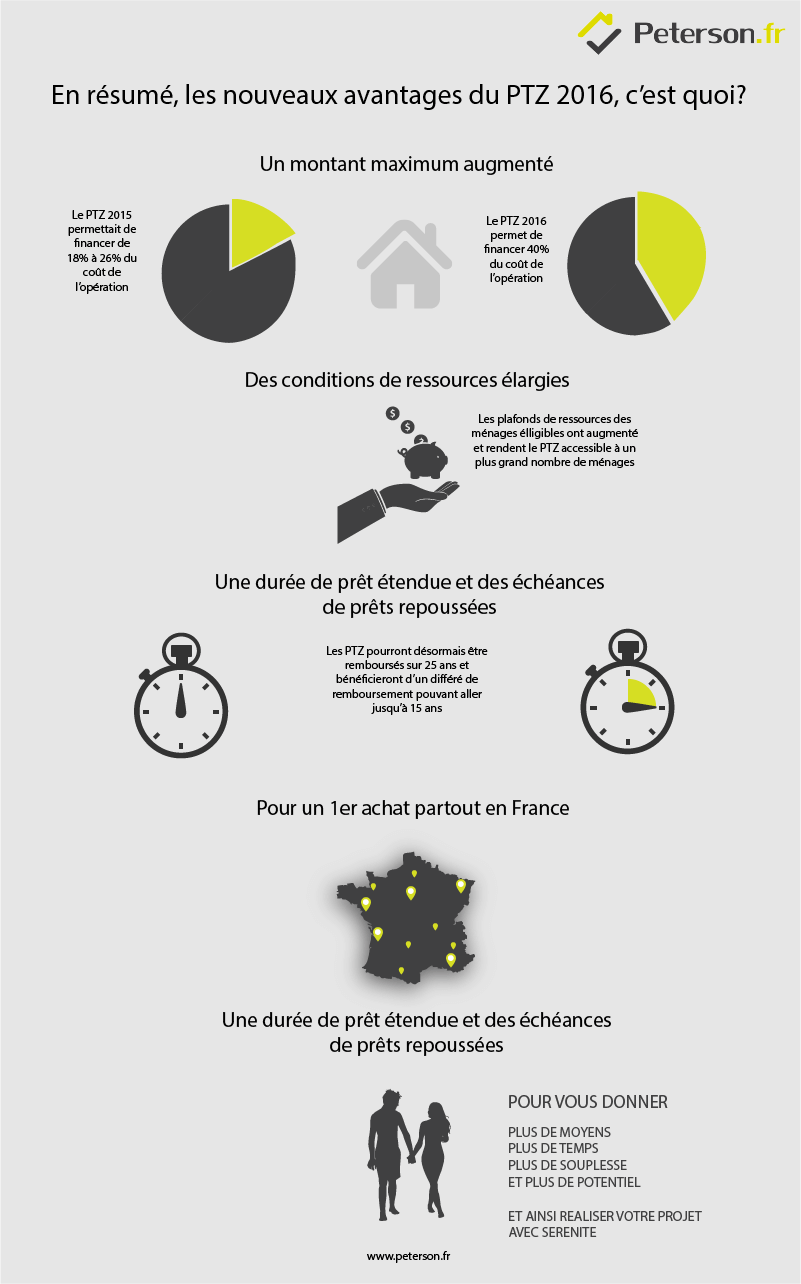

Il existe toujours un système de plafonds de revenus qui s’appliquent à l’attribution du PTZ 2016 mais ces derniers ont été réévalués à la hausse. Prenons deux exemples :

En 2015, pour une personne célibataire voulant acquérir un logement neuf en zone B1, le plafond était de 26 000€ en PTZ. Aujourd’hui, ce plafond monte à 30 000€ et étend le rayonnement du PTZ à une population beaucoup plus large..

En 2015, un couple avec 2 enfants voulant acquérir un logement neuf en zone B2 le plafond était de 48 000€ en PTZ. Aujourd’hui, ce plafond monte à 54 000€, ce qui fait toute la différence.

En 2015, le PTZ finançait de 18 à 26% d’un logement neuf selon la zone géographique où se situait le logement. Aujourd’hui, le PTZ 2016 peut couvrir 40% du montant de l’achat d’un logement neuf et ce n’importe où sur le territoire français, c’est quasiment le double qu’en 2015 ! Et toujours sur l’ensemble du pays, le PTZ 2016 peut s’appliquer à la rénovation d’un logement ancien. Le montant des travaux doit seulement être au moins égal à 25% du coût total de l’opération. Rappelons tout de même que ces travaux devront être réalisés dans les 3 ans suivants l’émission de l’offre de prêt.

En 2015, il n’était pas du tout possible de différer les remboursements du PTZ. Aujourd’hui avec le PTZ 2016, c’est possible ! Les remboursements du prêt pourront être différés de 5, 10 ou 15 ans. Cela permet de réduire les mensualités des bénéficiaires du PTZ 2016. Ainsi plus de gens pourront devenir propriétaires ! Ce sont les revenus et la composition du ménage qui sont alors pris en compte. Pour les ménages les plus modestes, le prêt pourra même être allongé sur 20 ans.

Prenons 3 exemples concrets :

Un jeune couple de 28 ans sans enfant avec 35 000€ de revenus désirant acheter un appartement neuf à Paris 19ème en 2015 pouvait bénéficier du PTZ à hauteur de 54 600€. En 2016, avec 84 000€ de PTZ 2016 sur 20 ans dont 5 ans de différé, notre petite famille peut acheter avec des mensualités plus basses et ça change tout !

Un célibataire de 26 ans avec 26 500€ de revenus désirant acheter un appartement neuf à Pessac en 2015 ne bénéficiait pas du PTZ. En 2016, il bénéficie de 48 000€ sur 20 ans dont 5 ans de différé, soit un gain considérable.

Un couple avec 3 enfants et 35 000€ de revenus désirant acheter un appartement neuf à Lorient, bénéficiait en 2015 de 39 270€ de PTZ sans différé. En 2016, notre couple bénéficie de 74 800€ sur 20 ans dont 5 ans de différé, la différence est flagrante !

Une célibataire de 26 ans avec 20 000€ de revenus désirant acheter un appartement neuf à Saint Herblain en 2015 bénéficiait de 31 200€ de PTZ sans différé. En 2016, elle bénéficie de 48 000€ sur 22 ans dont 10 ans de différé. C’est vraiment une hausse considérable !

Enfin, il est désormais possible de cumuler le PTZ 2016 avec d’autres aides comme l’éco-PTZ, le prêt conventionné, le prêt épargne logement… C’est aussi cumulable avec une aide locale de la mairie ou de toute autre collectivité.

En conclusion, rappelons que chacun peut prétendre au PTZ 2016 qui peut couvrir 40% du montant de l’achat. Les plafonds de revenus ont été revus à la hausse. Les remboursements peuvent être différés. Le PTZ 2016 peut être cumulé avec d’autres aides. Alors n’hésitez plus à profiter de tous ses avantages !

Découvrez les avantages du PTZ 2016 en infographie :

Hello,

Je pense que le nouveau PTZ promet des avantages attrayants aux particuliers. J’en profiterai pour faire un investissement dans le neuf.